Onkolojide yenilikler ve keşifler – 2020

Önümüzdeki 10 yılın şafağında, onkolojideki gelişmeleri ve karşılanmamış ihtiyaçları bu yazıda değerlendiriyoruz. Yeni tedaviler neler olacak ve hastalara ne sunacak?

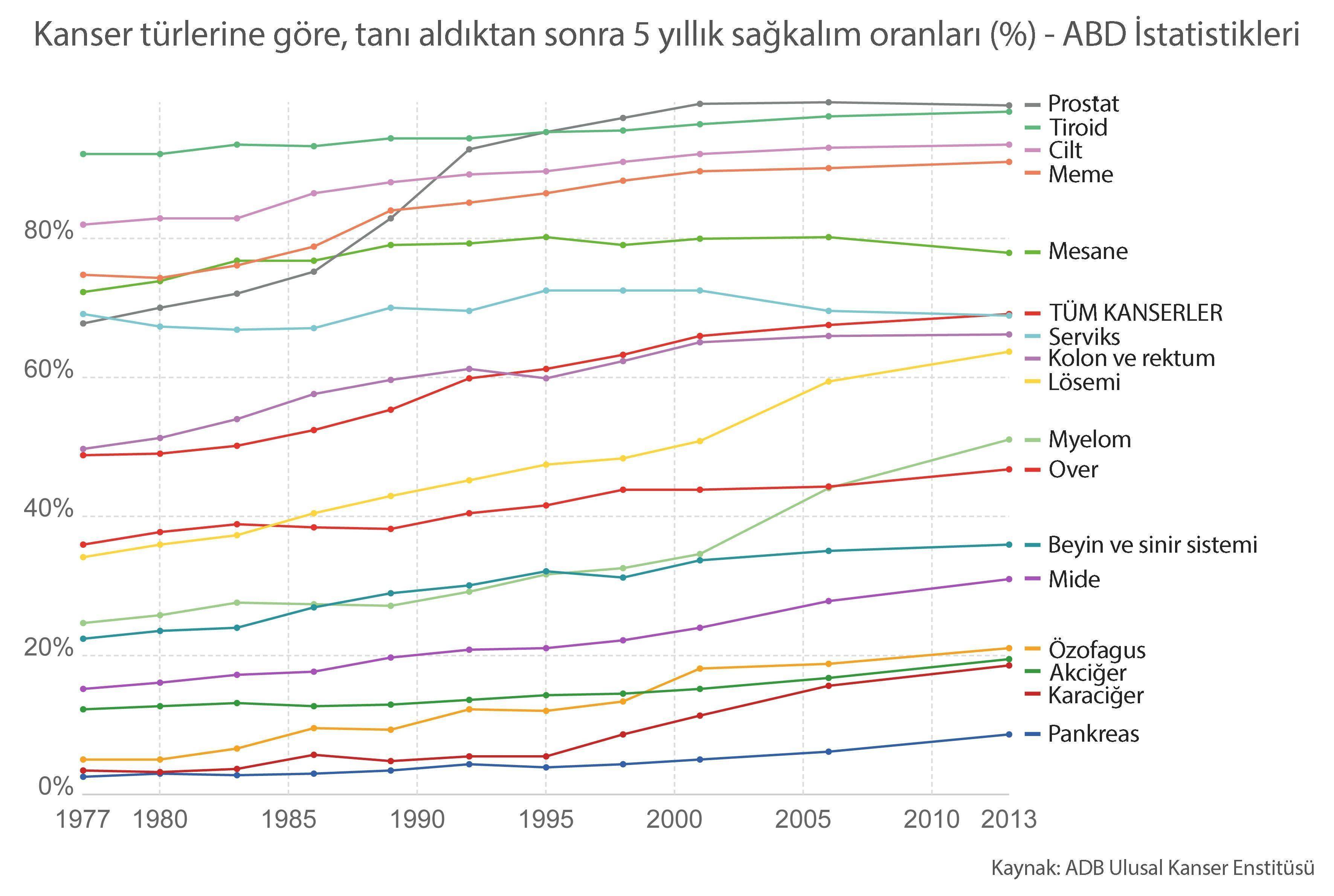

Geçtiğimiz 50 yılda kanser teşhisi konan insanlar için hastalık sonuçları değişti. 1970’lerde kanser tanısı alan hastaların 5 yılık sağkalım oranları %30-40’larda iken, 2010 yılına gelindiğinde %70'leri buldu; günümüzde ise rakamlar daha iyimser (kaynak 1).

Daha olumluya giden kanser sonuçlarının 3 temel nedeni vardır:

- Halk sağlığı önlemleri (sigarayı bırakma eğitimleri gibi),

- İyileştirilmiş sağlık hizmetleri (erken teşhis için tarama yöntemleri gibi) ve

- Yeni ilaçlar ve bunların kombinasyonu.

Bu gelişmeler, bir zamanlar terminal (son dönem) olarak kabul edilen belirli tanıları kronik hastalıklara dönüştürdü. Örneğin, şu anda multipl miyelom veya prostat kanseri teşhisi konan hastaların çoğunda, kanser dışındaki durumlara bağlı yaşam kaybı oranı daha yüksektir. Onkolojideki bu gelişmelerin bir başka yüzü de kendini ilaç pazarında göstermiştir; onkoloji ilaçları 2019 yılında dünya genelinde patentli-onaylı ilaç satışlarında 143 milyar dolarlık bir paya sahipti. Bu sayı, dünya genelindeki tüm ilaç satışlarının yaklaşık yüzde 20'sine denk gelmektedir (2). Analistler, bu büyümenin yıllık %12 olarak devam edeceğini ve 2024 yılına gelindiğinde onkoloji ilaç satışlarının 250 milyar dolara ulaşılacağı tahmin ediliyor.

Ancak halen yapılacak çok şey var. Pankreas kanseri, glioblastom (GBM, beyin tümörü) ve küçük hücreli dışı akciğer kanseri (KHDAK, akciğer kanserinin en yaygın şekli) için 5 yıllık sağkalım oranları %50'nin altında kalıyor. Bu üç kanser, dünya genelinde her yıl 2.5 milyona yakın yeni tanıyı temsil etmektedir (3). Akciğer kanserinde immünoterapi kullanımıyla yaşadığımız heyecana ve gelişmeye rağmen, ileri evre KHDAK’da 5 yıllık sağkalım oranları %25’lerdedir; immünoterapi öncesi bu oran %10’larda idi (4).

Dahası, sonuçlarda coğrafyaya göre önemli farklılıklar görüyoruz. Yakın zamanda yapılan EUROCARE-5 sonuçları, Hodgkin-dışı lenfoma (NHL) için coğrafyaya göre değişen 5 yıllık sağkalım oranları bildirmektedir: Kuzey Avrupa'da yüzde 63 ve Doğu Avrupa'da yüzde 50. Meme kanseri için 10 yıllık sağkalım oranlarında da coğrafyaya göre farklılık görebilirsiniz: Kuzey Avrupa'da %76, Doğu Avrupa'da ise %65 (5). Çin'deki sonuçlar hala sağlıkta gelişmiş ülkelerin gerisinde kalırken, çarpıcı bir şekilde iyileşti; örneğin, tüm kanserlerdeki 5 yıllık sağkalım oranının 2013'te teşhis edilenler için yaklaşık %40 olduğu tahmin edilirken, 2003'te teşhis edilenler için yaklaşık %30 idi (6). Yine de Çin, her yıl teşhis konulan 4 milyon kanser hastasına daha fazla yenilik getirme konusunda ciddi fırsata sahip.

Onkolojide yenlikler hız kazandı

Meme kanserinin bir alt türü olan HER2’ye yönelik ilk akıllı ilaç olan Herceptin’in – ki onkolojinin ilk hedefe yönelik tedavilerinden biri olarak da kabul edilir – 1999'da onaylanmasının ardından HER2’ye yönelik ikinci bir ilacın onaylanması için 8 yıl geçmesine rağmen, 2013'te piyasaya ilk çıkan ve over kanserlerinin tedavisini değiştiren PARP inhibitörü ile sonraki arasındaki boşluk 2 yıldan azdı. Küresel olarak, hastalar için bir sonraki yenilik dalgası giderek artan bir hızla ilerliyor. İmmüno-onkoloji tedavileri için devam eden ivme ve yenilikler beklenmektedir ve 550'den fazla hücre ve gen terapisi ajanı klinik geliştirme aşamasındadır.

Ağırşıklı olarak McKinsey & Company tarafından hazırlanan “Delivering innovation: 2020 oncology market Outlook” başlıklı makalenin çevirisi olan bu yazıda, onkoloji yatırımlarının nerede gerçekleştiğini, karşılanmayan en yüksek ihtiyacın devam ettiği ve rekabetin en yoğun olduğu yerleri belirlemek için küresel onkoloji ilaç pazarının mevcut durumu incelenmektedir. Analiz ayrıca onkoloji ilaç liderlerinin stratejik odağını ve hatta belki de onkoloji pazarının yüzünü değiştirebilecek 5 kritik eğilimi ortaya çıkardı.

Onkoloji, dünyanın en büyük tedavi alanıdır ve ilaç geliştirme ortamı son derece rekabetçidir

Onkolojideki gelişmeler hasta sonuçlarını önemli ölçüde iyileştirmiştir (Grafik 1). Ancak akademi ve endüstri genelinde onkoloji Ar-Ge'sine yapılan kapsamlı yatırıma dayalı olarak, hala yapılacak çok şeyin olduğu konusunda bu alanın tüm uzmanları olarak hemfikiriz. Onkoloji, geliştirilmekte olan tahmini 1700 klinik ilaç adayı (tüm hastalıklar için yapılan klinik araştırmaların yaklaşık üçte biri) ile en büyük 10 ilaç şirketinin odağındadır (7).

Küçük hücreli dışı akciğer kanseri (KHDAK) için, sadece ABD’de yaklaşık 100 aktif faz III klinik araştırma yürütülmektedir ve bu 75 bin hastayı temsil etmektedir. Akut lenfosittik lösemi (ALL) için ABD’de yürütülen yaklaşık 25 klinik araştırmaya 32 binden fazla hastanın kaydolması gerekmektedir – ki bu, tek bir yıldaki yeni tanı sayısından fazladır (8).

Hem büyük ilaç şirketlerinde hem de çok sayıda klinik ürüne odaklı biyoteknoloji firmalarında bol miktarda Ar-Ge'ye ek olarak, milyarlarca dolarlık onkoloji odaklı satın almalar ve ortaklıklar gözlemledik. Örneğin Pfizer'in 2019’da Array BioPharma'yı 11 milyar dolara satın alması ve bispesifik antikorlar üzerine AbbVie ve Genmab arasındaki 3 milyar dolarlık işbirliği gibi… Onkoloji hedefleriyle ilgili heyecan, bu firmaların yüksek prim yapmasına yol açtı. Son beş yılda, ortalama onkoloji satın alma primi, işlem değeri 5 milyar dolardan fazla olan işlemler için yaklaşık yüzde 100 idi.

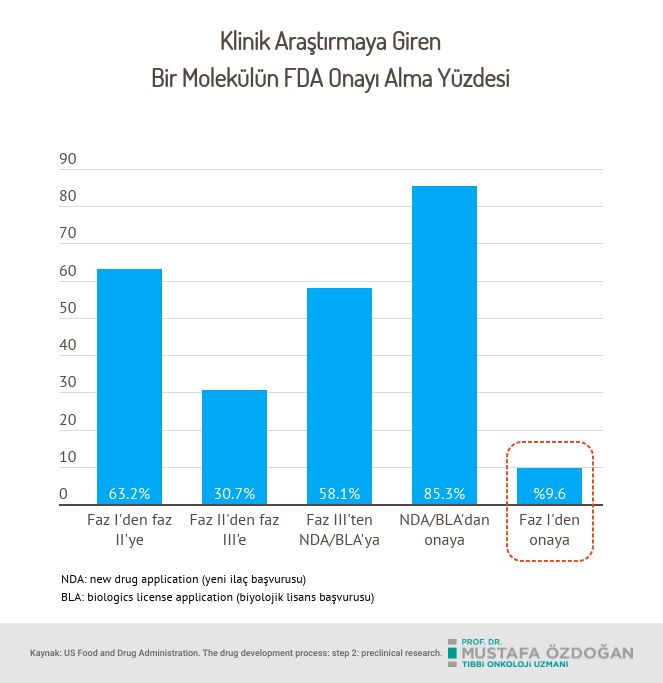

Bununla birlikte, geçmiş eğilimler tekrarlanırsa, bu varlıkların küçük bir kısmı gelecekteki pazarı şekillendirecektir (Grafik 2). Onkolojide yeni bir ilaç geliştirmek oldukça zorlu bir süreçtir ve mevcut başarı oranları (insanda ilk uygulamadan yani faz-1 aşamasından FDA onayına kadar) onkolojide yaklaşık sadece yüzde 9.6'dır ve ortalama gelişim süresi 9,5 yıldır (9) (Grafik 3).

Onkoloji pazarı bir dizi farklı kanseri ve evreyi kapsar

Kanser tipik olarak tek bir hastalık gibi düşünülse de herkesin adını kolayca sayabileceği 20 yaygın ve 100’den fazla sayıda ana kanser türü vardır. Alt türler ve nadir tümörlerle birlikte bu sayı bini aşmaktadır. Bununla birlikte tüm kanserlerin yarısından fazlasını şu 6 yaygın kanser oluşturmaktadır: akciğer, meme, kolorektal, prostat, deri ve mide kanserleri.

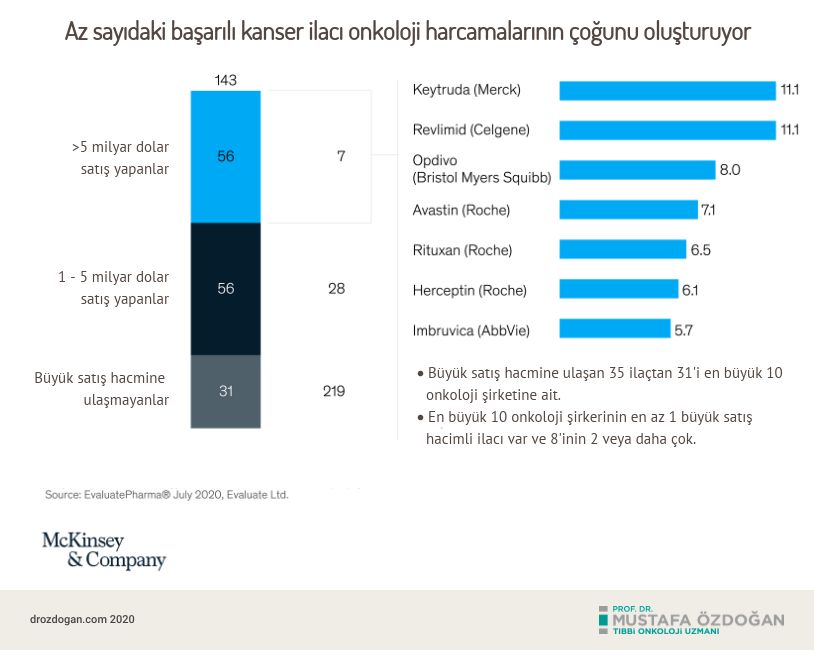

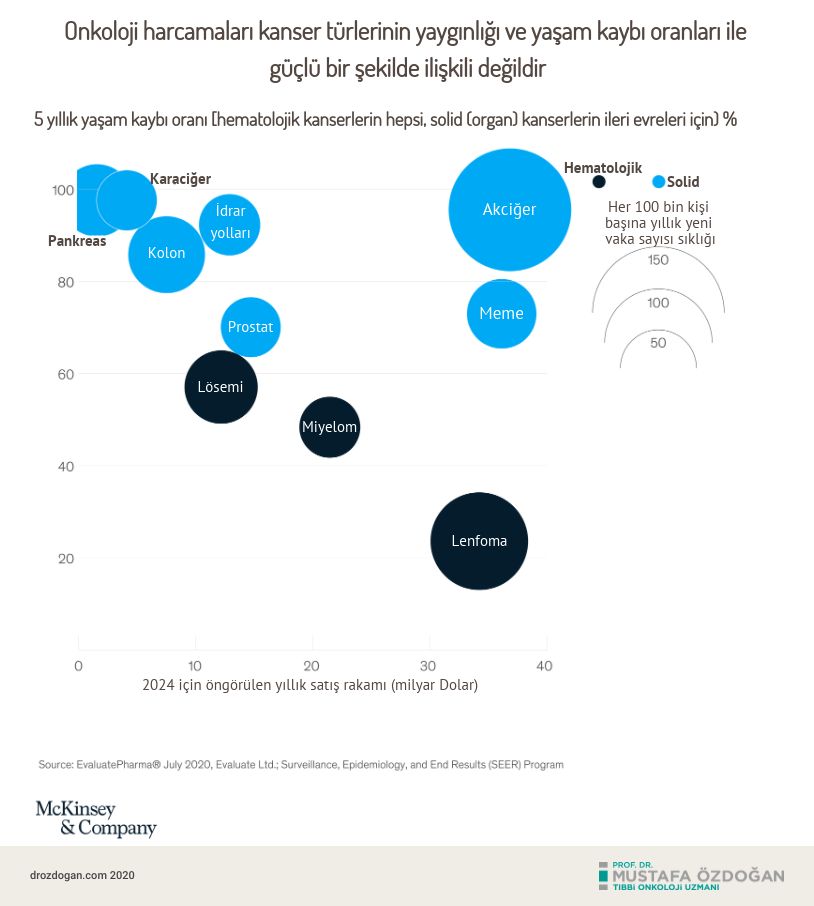

2019'da meme kanseri, multipl miyelom, küçük hücreli dışı akciğer kanseri (KHDAK), prostat kanseri ve Hodgkin-olmayan lenfoma ilaç satışlarında 90 milyar doları temsil ediyordu (pazarın yüzde 68'i). Bunun, büyük ölçüde KHDAK’da immünoterapi kullanımındaki artış nedeniyle, 2024 yılına kadar (pazarın yüzde 64'ü) satışların 141 milyar dolara yükselmesi bekleniyor (10). Bu 5 kanser türünden her biri oldukça yüksek sıklığa ve karşılanmamış ihtiyaçlara sahipken, satışların çoğu az sayıdaki ilaç üzerinden girmektedir (Grafik 4).

Onkoloji ilaç satışlarının 2024 yılına kadar 250 milyar dolara ulaşacağı tahmin ediliyor

Onkolojinin büyümesi, 4 öncelikli trendden etkilenir:

- Mevcut pazarlarda büyüme potansiyeli. İlk onayları ileri evre kanserler olan yeni ilaçların, daha erken evrelerde kullanılmaya başlanması buna örnek verilebilir. Böylelikle yeni bir kanser ilacından faydalanan hasta oranı ve doğal olarak ilacın kullanımı artacaktır. Bu bağlamda anahtar kanser türleri arasında multipl miyelom, HER2 ve homon pozitif meme kanseri, prostat kanseri, böbrek kanseri, ALK pozitif akciğer kanseri ve EGFR pozitif akciğer kanseri bulunur.

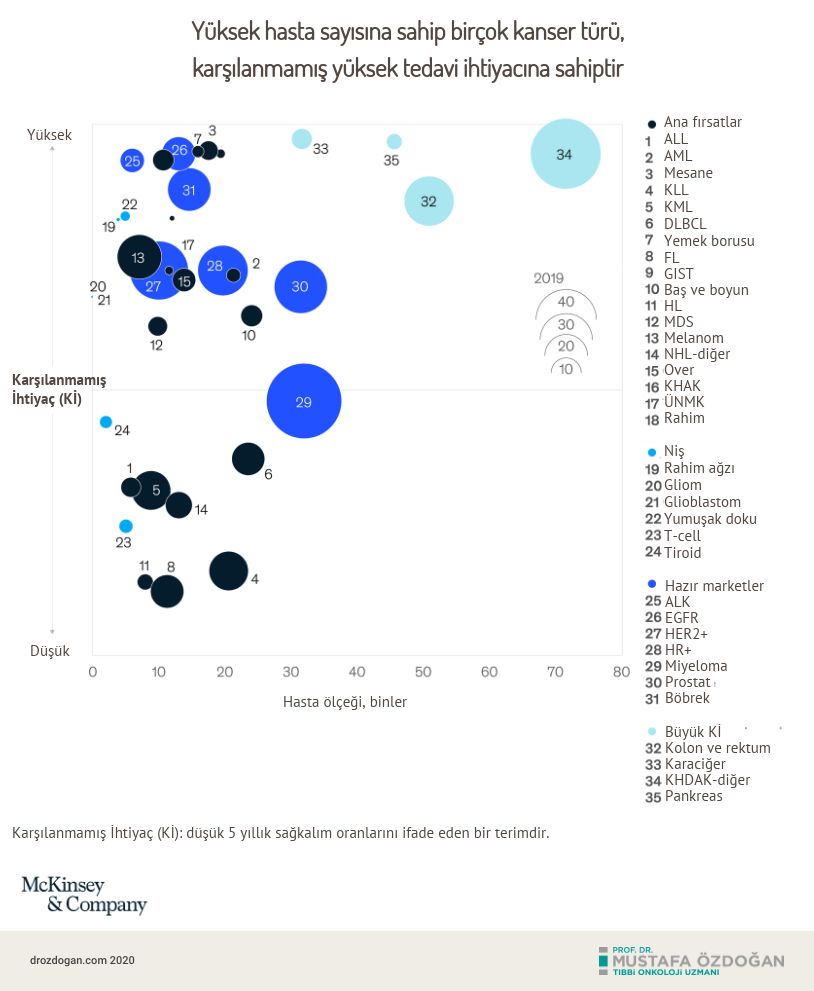

- Tedavi sonuçlarının halen arzulanan düzeyde olmaması. İleri evre kanserlerin çoğu için 5 yıllık sağkalım %50’nin altındadır. Bu durum, daha etkili tedavilerin Ar-Ge’si için büyük ve karşılanmamış ihtiyaca vurgu yapmaktadır. Bu bağlamda ilk akla gelen kanserler şu şekildedir: kolorektal kanser, karaciğer kanseri, pankreas kanseri, hedefe yönelik tedavi seçeneği olmayan KHDAK.

- En sık kanserler olmadığı halde tatmin edici tedavileri olmayan büyük hasta grupları. Bu gruptaki kanserlerin çoğu için ileri evrelerde 5 yıllık sağkalım %30’un altıdandır. Bu kanserler en sık görüken ilk 5 kanserden biri olmasa da yenilikçi tedaviler henüz mevcut olmadığından, kemoterapi hala standart tedavidir. Bu alanda ilk akla gelen kanserler yumuşak doku sarkomları, gastrointestinal stromal tümörler, üçlü negatif meme, küçük hücreli akciğer kanseri, over kanseri, rahim kanseri ve yemek borusu kanseridir.

- Niş kanserler. İlaç geliştiricileri, en sık görülen ilk 10 kanser dışındaki yaygın kanser gruplarını hedeflemeyi seçebilirler. Agresif beyin tümörü glioblastom (GBM) gibi bazı hastalıklar için karşılanmamış ihtiyaç çok yüksek olsa da etkili tedavileri geliştirmek ve ticarileştirmek için yeni bir yaklaşım gerektirir; çünkü bu kanserlerin biyolojileri daha az aydınlatılmıştır veya bu kanserler birçok tedavi türüne primer dirençlidir. Bu alanda ilk akla gelen kanserler arasında T hücre kanserleri, tiroid kanseri ve glioblastom bulunur.

Mevcut yeni trendler, onkolojiyi yıllarca şekillendirebilir

İlaç endüstrisinin onkoloji alanındaki başarılı geçmişine rağmen, karşılanmamış geniş ihtiyaç yine de ele alınmalıdır. Çığır açan 5 gelişme, halihazırda değişen bir onkoloji inovasyon ortamını etkilemeye devam edecektir.

1. Yeni hücre ve gen tedavileri

Geçtiğimiz beş yıl, hücresel tedaviler, viral vektörler, RNA terapisi ve kök hücre tedavileri dahil olmak üzere yeni teknikler hakkında artan bir heyecan yaşadık. Onkolojide, iki kimerik antijen reseptörü T (CAR T) hücre terapisi, Kymriah ve Yescarta, benzeri görülmemiş etkinlikle akut lenfositik lösemide (ALL) ve yaygın büyük B hücreli lenfomada (DLBCL) onaylandı. Her ne kadar dünya genelinde mevcut CAR-T uygulama sayıları mütevazı kalsa da - ki sadece birkaç yüz hastaya uygulandı - 2024’te CAR T-hücre terapisi harcamalarının 6 milyar doları aşması bekleniyor (11).

Hücre ve gen, özellikle otolog (kişinin kendinden alınan kök hücreleri) tedaviler için daha karmaşık üretim ve tedarik zinciri süreçleriyle mevcut sağlık hizmeti yaklaşımlarında önemli aksamalar vardır. Bu tedaviler ayrıca daha uzun hazırlık sürelerine ve daha zorlu tedavi protokollerine ve – birçok tedavinin tek seferlik iyileştirme potansiyeli nedeniyle – daha karmaşık pazara erişim hususlarına sahiptir. Hücre ve gen terapisi alanlarının vadettikleri potansiyelini ve uzun vadeli faydalarını açığa çıkarmaları yönünde büyük bir beklenti vardır.

2. Hassas tıp

Doğru ilacı doğru hastaya doğru zamanda ulaştıran hassas tıp hızla ilerliyor. Onkoloji, hassas tıbbın öncüsüdür: 160'tan fazla onkoloji biyobelirteci 2019'a kadar onaylanmıştır ve temel kliink çalışmaların yüzde 90'ından fazlası moleküler hedeflere yöneliktir (12).

Kanserler giderek daha fazla alt türe ayrılmakta ve bu alt türlerin belirlenmesinde artık histolojik (mikroskobik) görünüm değil, genetik biyobelirteçler rol oynamaktadır. Her geçen gün daha fazla sayıda kansere neden olan genetik değişim, testlerle saptanıp yeni nesil ilaçlarla hedeflenebilmektedir. Örneğin, KHDAK’deki en yaygın üç mutasyonun (ALK ve KRAS genleri ve EGFR proteini ile ilgili olanlar) ötesinde, sıklığı yüzde 3-4’ü geçmeyen daha nadir görülen çok sayıda kanser tetikleyici mutasyon vardır (13).

Birçok ileri evre solid (organ) kanser için kapsamlı genetik testler artık tedavi planlamasının standart bir parçası haline geldi. Genetik testlerin benimsenmesini artırmanın yolları, test sağlayıcıları ve hükümetlerle iş birliği yapmayı ve doktor eğitimini içerebilir. Şu an doktorlar da dahil olmak üzere onkolojik genetik testlere hakimiyet oldukça sınırlı.

3. İlaç geliştirme sürecini hızlandırma

Artan sayıda ilaç şirketi onkolojiye odaklandıkça, temel hedefler için rekabet giderek daha yoğun hale geldi. Yeni klinik araştırmaların yüzde 80'e yakın bir kısmının, hali hazırda markette olan bir tedavinin benzeri ya da 4 veya daha fazla klinik rakibe karşı olduğunu tahmin ediyoruz (14). Artan rekabet, ilaç geliştirme süreçlerini kısaltmıştır ve rakip tedaviler, ilk onayı hızla takip etmektedir. Bu ortamda başarı, önceki klinik çalışmalara daha fazla vurgu yapmak dahil olmak üzere yeni ilaç geliştirme yaklaşımlarını keşfetmeyi gerektirir. Artık FDA onayları sadece faz-III çalışma sonuçları ile değil, faz-II çalışmalar ile de verilmektedir. Tümörün köken aldığı organdan bağımsız, biyobelirtece göre son yıllarda verilen FDA onayları buna örnektir: MSI-H veya dMMR mutasyonlarına sahip ve TMB-yüksek tümörler için pembrolizumab (Keytruda) ve NTRK mutasyonları için larotrectinib (Vitrakvi) gibi.

4. İmmüno-onkoloji kombinasyon tedavileri

İlk olarak 2011 yılında agresif cilt kanseri malign melanom için ipilimumabın (Yervoy) FDA onayı alması ile kanser tedavileri birçok kanser için yeniden şekillendi. “İmmün kontrol noktası inhibitörü” olarak adlandırılan bu immünoterapiler, günümüzde 16 farklı kanser türünde, ayrıca bazı durumlarda (MSI-H veya TBM-yüksek) organdan bağımsız olarak FDA onaylıdır.

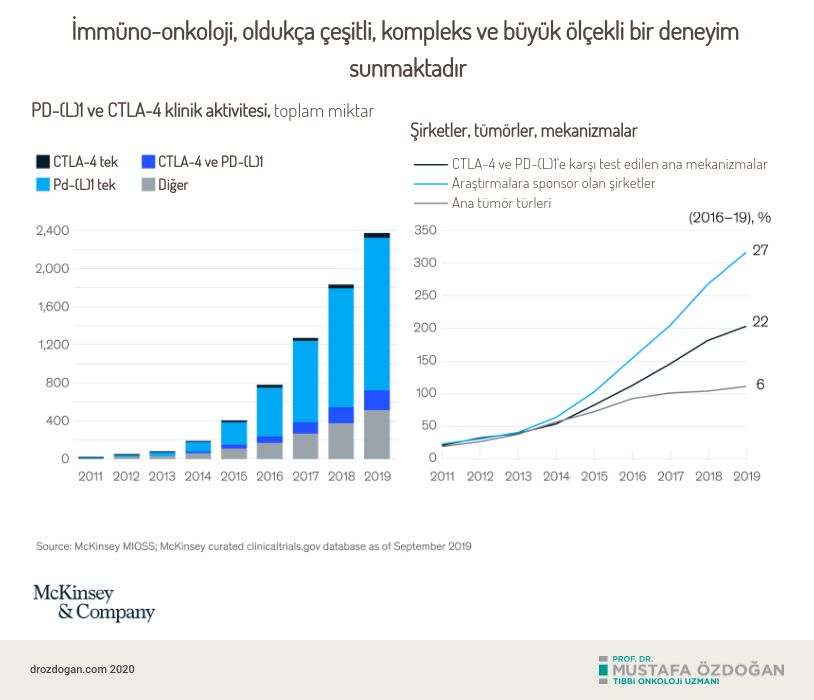

En iyi bilinen ve hedef alınarak ilaç geliştirilen immün kontrol noktaları PD-1, PD-L1 ve CTLA4’tür, fakat ilaç şirketleri, bu kontrol noktaları dışında 200'den fazla imün (bağışıklık sistemi) mekanizmayı araştırmak üzere büyük yatırımlar yapmış durumdalar (Grafik 7). Ayrıca immünoterapi ilaçlarının veya ilaç adaylarının kombine kullanımı da çok sayıda araştırmanın konusudur. Bununla birlikte, kombinasyon tedavilerinin yaygın kullanımı, çalışma tasarımını daha karmaşık hale getirir, özellikle de kombinasyon ilaçlarının ikisi de halihazırda onaylanmamışsa veya klinik çalışmalar için kombinasyon ortağının ek maliyetleri satın alınması gerekiyorsa.

5. Yeni ilaçlara erişme / hastalarla buluşturma

Gelişen ilaç keşif ortamı, ilaç şirketlerinin ilaçları hekimlere ve hastalara nasıl teslim edeceklerini temelde düşünmelerini gerektiriyor. Tedavi planlamaları çok daha karmaşık hale geldi ve hasta grupları küçüldü; örneğin, KHDAK içinde, her biri kendi hedefli tedavisine sahip olan ALK, ROS1, BRAF, NTRK, EGFR, HER2 ve MET gibi çok sayıda kanser tetikleyici mutasyon vardır.

İlaç şirketleri, doğru tedaviyi belirlemenin ötesinde, zorlu tedavi protokollerinden geçen hastaları desteklemek için giderek daha fazla "beyaz eldiven" hizmeti sunmaktadır (beyaz eldiven, klinik çalışmalar kapsamında hastaların, onkoloji ekibine normalde olduğundan daha kolay ulaşmasına, daha iyi bakım almalarına ve tedavi tatmininin daha yüksek olmasına verilen bir isimdir).

FDA onaylı CART-hücre tedavilerinin sayısı 2019'da 2 iken 2024'te 24'e çıkması bekleniyor. Bu yeni tedaviler, üretim ve ticari zorlukların bir kombinasyonuyla karşı karşıya. Tüm CAR T-hücre tedavilerinin yaklaşık yüzde 75'i otologtur (hastanın kendi kan-kemik iliği hücreleri kullanılır), bu da maliyetli bir tek parti üretim yaklaşımı gerektirdikleri anlamına gelir. Aynı zamanda, CAR-T-hücre ve diğer hücresel immünoterapiler, yalnızca az sayıda merkezde üretilebilir ve bu yeni tedavileri hastalara, sağlayıcılara ve ödeme yapanlara sunmak için yüksek bir ticari model gerektirir.

Fark yaratan fakat göz önünde olmayan bir bakım modeli: Hasta Tarafından Bildirilen Elektronik Sonuçlar

Hasta Tarafından Bildirilen Elektronik Sonuçlar (electronic Patient Reported Outcomes, ePRO), doğrudan hasta tarafından rapor edilen sağlık durumunun bir doktor veya başka bir sağlık çalışanı tarafından yorumlanmadan elektronik sağlık kayıtlarına eklenmesidir. Son yıllarda yapılan çalışmalar, ePRO’nun onkoloji tedavi planına entegre edilmesinin şu faydalara sahip olduğunu gösterdi:

- şikayetlerin tespiti ve kontrolü,

- yaşam kalitesi,

- iletişim,

- tedavi tatmini,

- acil servis başvurularının ve hastane yatışlarının azalması,

- tedavi uyumunun artması ve

- hatta yaşam süresi uzaması (15).

Yeni bir ilaç keşfinin ötesinde, web tabanlı uygulamalarla hastanın günlük/haftalık takip edilebildiği Hasta Tarafından Bildirilen Elektronik Sonuçlar ile “hastaların sesine kulak vermek” mümkün olabilir. ePRO, hasta merkezli bakımın anahtarı olarak gözükmektedir. Önümüzdeki yıllarda, onkoloji pratiğine ePRO’nun uygun stratejilerle entegre edilişine de tanık olacağız.

Sonuç

Genel olarak, onkoloji tedavi alanının, hasta sonuçları için anlamlı ve dönüştürücü bir potansiyele sahip olmaya devam edeceğini umuyoruz. Pek çok kanser türü, önemli karşılanmamış ihtiyaçlara sahip olmaya devam etmektedir. Hem test edilen yeni ilaçların sayısı hem de ilaç endüstrisinin yaptığı yatırımlara baktığımızda, bizleri büyük yenilikler beklemektedir. Hücresel tedaviler de dahil olmak üzere hassas tıp ve yeni yöntemler, hastaların yaşam sürelerini uzatmak ve yaşam kalitesini artırmak için aralıksız denenmektedir. Bununla birlikte, bu potansiyelden yararlanmak, ilaç şirketlerinin süreçleri hızlandırırken, kombinasyon tedavileri geliştirirken ve belki de en önemlisi bu tedavileri piyasaya sürmek için etkili yollar bulurken yeni yöntemlerle çalışmalarını gerektirecektir.

1. Journal of the National Cancer Institute; Surveillance, Epidemiology, and End Results Program; see also the data visualization at Hannah Ritchie, “Cancer death rates are falling; five-year survival rates are rising,” Our World in Data, February 4, 2019, ourworldindata.org; Cancer Facts & Figures 2020, American Cancer Society, cancer.org.

2. Product sales, EvaluatePharma® July 2020, Evaluate Ltd.

3. Cancer. who.int/news-room/fact-sheets/detail/cancer 12 September 2018

4. Edward B. Garon, Matthew David Hellmann, Enric Carcereny Costa ve ark. Five-year long-term overall survival for patients with advanced NSCLC treated with pembrolizumab: Results from KEYNOTE-001. ASCO 2019 - LBA9015.

5. Is Europe doing better in cancer care since the 90th?: The latest findings from the EUROCARE-5 study, European Cancer Congress, Vienna, Austria, September 25–29, 2015, eurocare.it.

6. Peter Baade et al., “Changing cancer survival in China during 2003–15: A pooled analysis of 17 population-based cancer registries,” The Lancet, May 2018, Volume 6, Number 5, pp. 555–67, thelancet.com.

7. Compounds in clinical development (Phases I–III) excluding reformulations and biosimilars, Pharmaprojects, 2019, pharmaintelligence.informa.com.

8. Accessed on Clinicaltrials.gov, October 24, 2019. Includes interventional trials where recruitment status is one of the following: recruiting, active, not recruiting, or enrolling by invitation.

9. McKinsey analysis of success rate based on oncology development projects excluding reformulations and biosimilars between 2008 and 2018; time-to-market based on average time in phase for successful phases based on oncology development projects excluding reformulations and biosimilars between 2010 and 2018; see Pharmaprojects, 2019, pharmaintelligence.informa.com.

10. Product estimates, EvaluatePharma® July 2020, Evaluate Ltd.

11. Vanessa M. Hubbard-Lucey, Jun Tang, and Jia Xin Yu, “The global pipeline of cell therapies for cancer,” Nature, May 30, 2019, nature.com.

12. Vanessa M. Hubbard-Lucey, Jun Tang, and Jia Xin Yu, “The global pipeline of cell therapies for cancer,” Nature, May 30, 2019, nature.com.

13. Vanessa M. Hubbard-Lucey, Jun Tang, and Jia Xin Yu, “The global pipeline of cell therapies for cancer,” Nature, May 30, 2019, nature.com.

14. Pharmaprojects | Informa December 2017. McKinsey analysis based on number of novel assets pursued by MOA (based on primary target), excluding novel assets with undisclosed MOA; see Pharmaprojects, 2017, pharmaintelligence.informa.com.

15. Symptom Monitoring With Patient-Reported Outcomes During Routine Cancer Treatment: A Randomized Controlled Trial. JOURNAL OF CLINICAL ONCOLOGY.